继提高离岸人民币市场做空成本、冻结 RQDII 额度、加强个人和境内机构资金流出审查后,中国央行已经起草外汇交易托宾税(Tobin Tax,James Tobin 于 1972年提出对现货外汇交易征收统一的交易税以减少纯粹投机性交易)的相关规则,以限制人民币外汇投机性交易。据彭博昨天消息,初始税率可能暂定为0,旨在先建立相关制度,而非立即开征。

华泰证券分析师宋雪涛今天在报告中指出,从使用托宾税国家的经验来看,托宾税用于控制本币升值的效果要强于控制本币贬值,控制资本流入比控制资本流出容易。而作为控制跨境资本流动的临时性措施,适用于短期抑制投机性的资本流动,长期执行托宾税的结果是损害金融市场效率或避税严重。

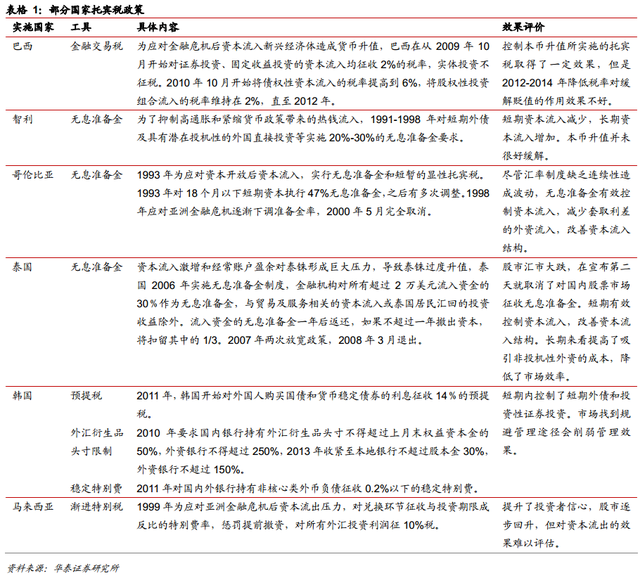

目前,征收托宾税的国家大多数是巴西、韩国等非国际化货币的新兴经济体(具体见下表)。发达国家中只有美国在60年代采取了类似托宾税的资本流出税,但最终因避税严重而放弃。

华泰证券认为,对比以上各国,我国可能采用的托宾税制度比较类似于马来西亚采用的渐进特别税和智利采用的无息准备金,两者都是对短期的投机性资本流动征收惩罚性税率。马来西亚在 1999 年对兑换环节征收与投资期限成反比的特别费率之后,汇率和利率迅速稳定,提升了投资者信心,进而股市价值修复。

华泰证券指出,中国如果征收托宾税,可能会遇到以下四个问题:

1. 如何区分或定义资金流动的性质,即投机性资金和投资性资金;2. 如何避免征税后资本流动的避税问题;3. 政策执行多久; 4. 托宾税对证券或债券投资征税,与人民币国际化引进来走出去的目标有冲突。由于征收托宾税直接影响短线外汇衍生品的交易,预计只有当跨境资本流动的大进大出可能引发金融体系的系统性风险时,才会使用托宾税。

具体分析托宾税对人民币汇率和货币政策的影响如下:

抑制短期套利,稳定汇率

国际热钱流动主要追随汇率预期,在一国货币汇率预期上升时进入套利,反之则做空该国货币,导致汇率预期的自我实现。托宾税的征收可以降低热钱的流动速度和规模,从而减少热钱的大量流动对于汇率的影响,防止汇率预期的自我实现,减少汇率的波动性。在当前人民币贬值加剧的背景下,征收托宾税可以有效防控投机性资本大量流出导致人民币大幅贬值的风险。

平抑资本市场波动,防范金融风险

跨境资本流动具有顺周期和正反馈的特性。热钱因追逐短期利益流入一国资本市场,其巨量高频流动会加剧资本市场的波动性和脆弱性,加速资产泡沫的累积和破灭。征收托宾税会降低热钱流动速度和规模,防止一国资本市场价格大幅波动,降低资本市场的脆弱性和不稳定性,防止金融风险累积。

间接影响经济波动和经济结构

(1)平抑经济波动

防范金融风险实体经济上行时,经济部门加杠杆导致对外部融资需求增加,热钱大量涌入本国市场,推动经济快速上行,甚至可能导致经济过热;实体经济下行时热钱大量流出则会加剧经济萧条。因此,热钱大量流动会加剧一国经济、金融体系的顺周期性和风险的累积。而征收托宾税可以降低热钱流动的速度和规模,对平抑经济波动的顺周期性、有效化解金融风险将产生重要作用。

(2)优化资金配置,调整经济结构

国际热钱流向资本市场多于流向实体经济会加大融资错配,加剧金融部门对实体经济部门的挤压。托宾税可降低热钱流入规模,从而削弱热钱对实体经济部门的挤压效应,防止金融部门过度膨胀,推动经济结构合理化,增加经济的稳定性。

(3)给货币政策独立性再添一点空间

中国经济下行的压力最终通过人民币汇率大幅波动得到体现,加上美元加息周期启动,中国货币政策受限,面临“不可能三角”的困境:货币宽松加大资本外流压力,不宽松又影响货币政策独立性。征收托宾税和之前在离岸人民币市场对外资行征收准备金一样,属于外汇管制的工具。然而,虽然多一样工具能在应对短期资本流出时多一个应对的手段,给国内货币政策独立性再添一点空间。但是汇率的问题最终来自于对经济前景悲观的预期,减轻汇率稳定压力最终需要结构性改革落地的预期和央行沟通的技巧。

虽然 2 月信贷收缩会有负向的预期冲击,但也不用过于恐慌。2 月信贷增速下降更多体现了政策层面对信贷增速的维稳。3 月末银行将面临 MPA 考核,2 月的收缩为 3 月信贷数据反弹留下空间,避免考核前捉襟见肘。

华泰证券认为,征收托宾税属于外汇管制工具的一种。虽然多一样工具能让央行在应对短期资本流出时多一个应对的手段,给国内货币政策独立性再添一点空间。但是汇率的问题最终来自于对经济前景的不确定预期,减轻汇率压力最终需要结构性改革可实现的预期和央行提高市场沟通技巧。

文 / 储芸